¿Qué son los NPL?

Los NPL (Non-Performing Loans) o Préstamos No Productivos son créditos bancarios cuyos pagos han estado en mora durante un periodo prolongado, generalmente más de 90 días. Estos préstamos se consideran en riesgo de impago y representan un problema para las entidades financieras que los mantienen en sus balances.

Definición simple: Un NPL es un préstamo que el deudor no está pagando según lo acordado, y el banco considera que existe un alto riesgo de que nunca se recupere completamente.

Perspectiva bancaria

Para los bancos, los NPL son un problema ya que afectan negativamente su liquidez, rentabilidad y capacidad para otorgar nuevos préstamos. Por ello, buscan formas de eliminarlos de sus balances.

Perspectiva del inversor

Para los inversores, los NPL representan una oportunidad de adquirir activos a precios descontados, con el potencial de obtener rendimientos significativos si se gestionan adecuadamente.

¿Por qué se generan los NPL?

-

Crisis económicas que afectan la capacidad de pago de los deudores

-

Pérdida de empleo o reducción de ingresos de los prestatarios

-

Políticas crediticias deficientes por parte de las entidades financieras

-

Eventos imprevistos como enfermedades, accidentes o desastres naturales

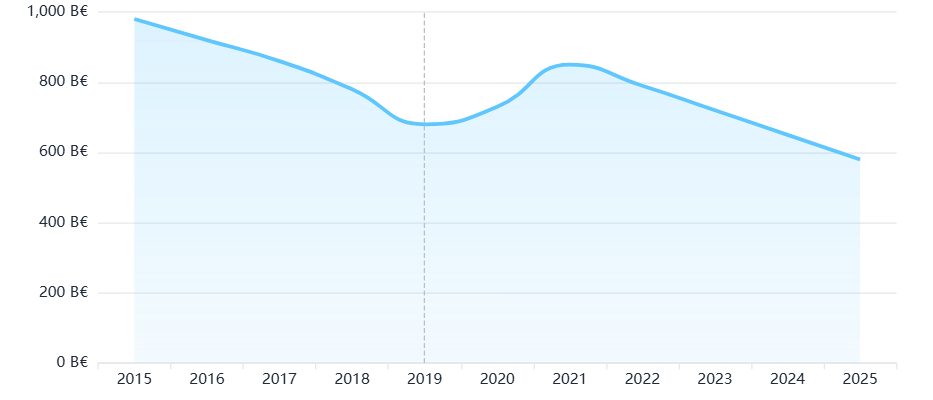

Evolución del volumen de NPL en Europa (2015-2025) en miles de millones de euros

Tipos de NPL

Los préstamos no productivos se clasifican según diversos criterios, como el tipo de deudor, la garantía asociada o el tiempo en mora. Entender estas categorías es fundamental para evaluar oportunidades de inversión.

| Tipo de NPL | Características | Nivel de riesgo |

|---|---|---|

| Hipotecarios residenciales | Préstamos para viviendas con la propiedad como garantía | Moderado |

| Hipotecarios comerciales | Préstamos para propiedades comerciales (oficinas, locales, etc.) | Alto |

| Préstamos corporativos | Créditos a empresas, con o sin garantías específicas | Muy alto |

| Préstamos al consumo | Créditos personales, tarjetas de crédito, etc. | Alto |

| Préstamos reestructurados | Créditos cuyas condiciones han sido modificadas para facilitar el pago | Bajo |

Clasificación según tiempo en mora

90-180 días en mora. Riesgo significativo pero con posibilidades de recuperación.

180-360 días en mora. Alta probabilidad de pérdidas parciales.

Más de 360 días en mora. Considerados prácticamente irrecuperables.

Oportunidades de inversión en NPL

Los NPL representan una oportunidad de inversión alternativa con potencial de altos rendimientos. Entender por qué estos activos pueden ser atractivos es fundamental para cualquier inversor interesado en este mercado.

Adquisición con descuento

Los NPL se adquieren a un precio significativamente inferior a su valor nominal, lo que permite un margen para obtener beneficios incluso con recuperaciones parciales.

Valor de los activos subyacentes

Muchos NPL están respaldados por activos reales (inmuebles, maquinaria, etc.) cuyo valor puede ser superior al precio de adquisición del préstamo.

Diversificación de cartera

Los NPL tienen una baja correlación con los mercados tradicionales, lo que los convierte en una excelente herramienta de diversificación para carteras de inversión.

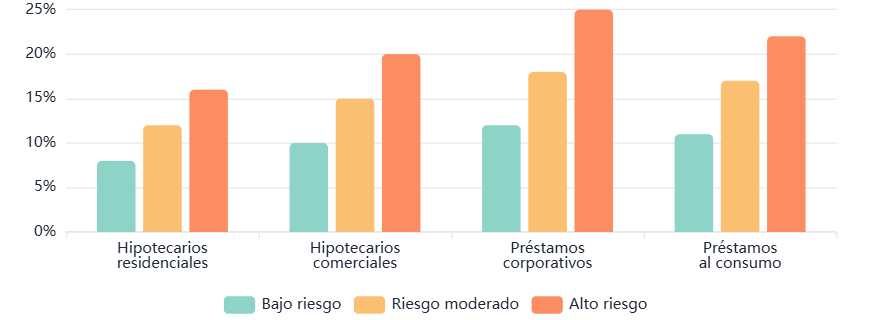

Rendimientos potenciales por tipo de NPL

Rendimiento anual esperado (%) según tipo de NPL y nivel de riesgo

Factores que impulsan el mercado de NPL

Presión regulatoria sobre los bancos

Los reguladores bancarios presionan a las entidades financieras para reducir sus ratios de NPL, lo que les obliga a venderlos incluso con grandes descuentos.

Ciclos económicos

Las crisis económicas generan oleadas de NPL, creando oportunidades para inversores que pueden adquirirlos a precios muy reducidos.

Especialización en la gestión

El desarrollo de empresas especializadas en la gestión y recuperación de NPL ha profesionalizado el sector, aumentando las tasas de éxito.

Dato interesante

En Europa, el mercado de NPL movió más de 100.000 millones de euros en 2024, con Italia y España como los países con mayor volumen de transacciones.

Riesgos a considerar

Como toda inversión con potencial de alto rendimiento, los NPL conllevan riesgos significativos que deben ser comprendidos antes de aventurarse en este mercado.

Plazos de recuperación inciertos

El proceso de recuperación puede ser largo e impredecible, especialmente en países con sistemas judiciales lentos.

Información limitada

A menudo, la información disponible sobre los préstamos y los deudores es incompleta, dificultando la valoración precisa.

Riesgos legales

Cambios en la legislación pueden afectar los procesos de recuperación o los derechos de los acreedores.

Deterioro de activos

Los activos que garantizan los préstamos pueden deteriorarse con el tiempo, reduciendo su valor de recuperación.

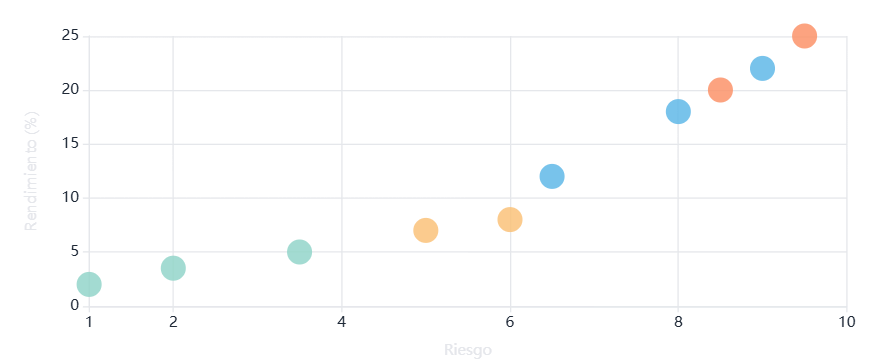

Matriz de riesgo-rendimiento

Comparativa de NPL frente a otras inversiones alternativas

Perfil de inversor adecuado

La inversión en NPL no es recomendable para todos los perfiles. Es más adecuada para:

-

Inversores con alta tolerancia al riesgo

-

Personas con horizonte de inversión a largo plazo (mínimo 3-5 años)

-

Inversores que no necesiten liquidez inmediata

-

Preferiblemente con conocimientos del sector financiero o inmobiliario

Cómo invertir en NPL

Existen diferentes formas de acceder al mercado de NPL, desde opciones más directas hasta alternativas más accesibles para pequeños inversores.

1 Fondos especializados en NPL

La opción más accesible para la mayoría de inversores. Estos fondos son gestionados por profesionales especializados en la adquisición y recuperación de carteras de NPL.

Características principales:

-

Inversión mínima: Generalmente entre 10.000€ y 100.000€

-

Horizonte temporal: 5-7 años (fondos cerrados)

-

Rentabilidad objetivo: 12-20% anual

2 Plataformas de marketplace de deuda

Plataformas online que conectan vendedores de préstamos (bancos, financieras) con inversores. Permiten adquirir préstamos individuales o pequeños paquetes.

Características principales:

-

Inversión mínima: Desde 1.000€ por préstamo

-

Mayor control sobre la selección de activos

-

Requiere conocimientos para evaluar cada préstamo

3 REITs especializados en NPL

Sociedades de inversión inmobiliaria cotizadas que se centran en la adquisición y gestión de NPL con garantía hipotecaria.

Características principales:

-

Alta liquidez (cotizados en bolsa)

-

Distribución obligatoria de dividendos (mínimo 80% del beneficio)

-

Ventajas fiscales en muchos países

4 Inversión directa (grandes inversores)

Adquisición directa de carteras de NPL a entidades financieras. Opción viable solo para inversores institucionales o de gran patrimonio.

Características principales:

-

Inversión mínima: Varios millones de euros

-

Requiere equipo especializado para la gestión

-

Mayor potencial de rentabilidad al eliminar intermediarios

Simulador de inversión en NPL

Utilice esta herramienta para estimar el rendimiento potencial de una inversión en NPL según diferentes parámetros.

Porcentaje de descuento sobre el valor nominal de los préstamos

Porcentaje del valor nominal que se espera recuperar

Consejos para inversores principiantes

-

Comience con fondos especializados: Para principiantes, los fondos gestionados por profesionales son la opción más segura para exponerse a este mercado.

-

Diversifique: No destine más del 5-10% de su cartera total a inversiones en NPL, manteniendo el resto en activos más tradicionales y líquidos.

-

Investigue la gestora: El éxito de la inversión dependerá en gran medida de la experiencia y capacidad del equipo gestor para recuperar valor de los préstamos.

-

Entienda el marco legal: Familiarícese con la legislación sobre recuperación de deudas en los países donde se encuentran los préstamos.